數(shù)說長(zhǎng)三角 越南能否取代其在全球產(chǎn)業(yè)鏈中的地位?

隨著全球產(chǎn)業(yè)鏈的重構(gòu)與區(qū)域經(jīng)濟(jì)格局的調(diào)整,越南憑借勞動(dòng)力成本優(yōu)勢(shì)、開放政策及地緣位置,吸引了大量制造業(yè)投資,成為全球產(chǎn)業(yè)鏈轉(zhuǎn)移的重要目的地之一。與此作為中國(guó)經(jīng)濟(jì)引擎的長(zhǎng)三角地區(qū),正面臨著產(chǎn)業(yè)升級(jí)、成本上升與國(guó)際競(jìng)爭(zhēng)加劇的多重挑戰(zhàn)。本文將通過數(shù)據(jù)對(duì)比與產(chǎn)業(yè)鏈分析,探討越南是否有能力取代長(zhǎng)三角在全球產(chǎn)業(yè)鏈中的地位。

一、長(zhǎng)三角的產(chǎn)業(yè)鏈優(yōu)勢(shì):數(shù)據(jù)背后的實(shí)力

長(zhǎng)三角地區(qū)(上海、江蘇、浙江、安徽)是中國(guó)經(jīng)濟(jì)最活躍的區(qū)域之一,其全球產(chǎn)業(yè)鏈地位體現(xiàn)在以下幾個(gè)方面:

- 經(jīng)濟(jì)規(guī)模與產(chǎn)業(yè)完整性:2022年,長(zhǎng)三角GDP總量約占全國(guó)24%,進(jìn)出口總額占全國(guó)36%。這里聚集了電子信息、高端裝備、生物醫(yī)藥、新能源汽車等產(chǎn)業(yè)集群,形成了從研發(fā)設(shè)計(jì)、生產(chǎn)制造到物流服務(wù)的完整產(chǎn)業(yè)鏈條。例如,蘇州的電子信息產(chǎn)業(yè)、寧波的智能制造、合肥的集成電路,均在全球供應(yīng)鏈中占據(jù)關(guān)鍵節(jié)點(diǎn)。

- 創(chuàng)新能力與人才儲(chǔ)備:長(zhǎng)三角擁有全國(guó)約30%的高校和科研機(jī)構(gòu),研發(fā)投入強(qiáng)度(R&D占比GDP)持續(xù)高于全國(guó)平均水平。2021年,長(zhǎng)三角發(fā)明專利授權(quán)量占全國(guó)31%,人工智能、大數(shù)據(jù)等新興領(lǐng)域創(chuàng)新活躍。上海的張江科學(xué)城、杭州的阿里巴巴生態(tài)、合肥的量子科技中心,均是全球技術(shù)創(chuàng)新的前沿陣地。

- 基礎(chǔ)設(shè)施與物流網(wǎng)絡(luò):長(zhǎng)三角擁有全球吞吐量領(lǐng)先的上海港、寧波舟山港,以及密集的高鐵、高速公路網(wǎng),其物流效率在全球供應(yīng)鏈中具有不可替代性。2022年,上海港集裝箱吞吐量突破4730萬標(biāo)箱,連續(xù)多年位居世界第一。

- 市場(chǎng)深度與消費(fèi)潛力:長(zhǎng)三角人口超過2.3億,人均GDP超過1.8萬美元,是中國(guó)最大的消費(fèi)市場(chǎng)之一,為產(chǎn)業(yè)鏈提供了強(qiáng)大的內(nèi)需支撐和試錯(cuò)空間。

二、越南的崛起:機(jī)遇與局限

越南近年來成為全球制造業(yè)轉(zhuǎn)移的熱點(diǎn),其優(yōu)勢(shì)主要體現(xiàn)在:

- 成本優(yōu)勢(shì)與政策紅利:越南勞動(dòng)力成本僅為長(zhǎng)三角的1/3至1/2,且享有多項(xiàng)自由貿(mào)易協(xié)定(如CPTPP、EVFTA),關(guān)稅優(yōu)惠吸引外資。2022年,越南吸引外商直接投資達(dá)277億美元,其中制造業(yè)占比超60%。

- 地緣位置與貿(mào)易便利:越南毗鄰中國(guó)南部,港口條件改善(如胡志明市、海防港),便于承接?xùn)|亞供應(yīng)鏈轉(zhuǎn)移。2022年越南進(jìn)出口總額達(dá)7325億美元,同比增長(zhǎng)9.5%。

- 產(chǎn)業(yè)集中度提升:越南在紡織品、電子產(chǎn)品組裝等領(lǐng)域形成集群,三星、英特爾等跨國(guó)企業(yè)在此設(shè)立生產(chǎn)基地。

越南的局限性也十分明顯:

- 產(chǎn)業(yè)鏈深度不足:越南制造業(yè)以加工組裝為主,上游核心零部件、高端材料依賴進(jìn)口(如中國(guó)、韓國(guó)),本土配套率低。例如,電子產(chǎn)品中僅有約30%的零部件能在越南本土采購(gòu)。

- 基礎(chǔ)設(shè)施與人才瓶頸:越南港口吞吐能力僅為上海港的1/5,電力供應(yīng)不穩(wěn)定,高端技術(shù)人才短缺,研發(fā)投入不足(R&D占比GDP約0.5%,遠(yuǎn)低于長(zhǎng)三角的3%)。

- 市場(chǎng)規(guī)模有限:越南人口約1億,內(nèi)需市場(chǎng)較小,產(chǎn)業(yè)升級(jí)受制于外部需求波動(dòng)。

三、數(shù)據(jù)對(duì)比:替代性幾何?

從關(guān)鍵指標(biāo)看,越南與長(zhǎng)三角仍存在顯著差距:

- GDP總量:2022年長(zhǎng)三角GDP約4.7萬億美元,越南為4080億美元,僅為長(zhǎng)三角的8.7%。

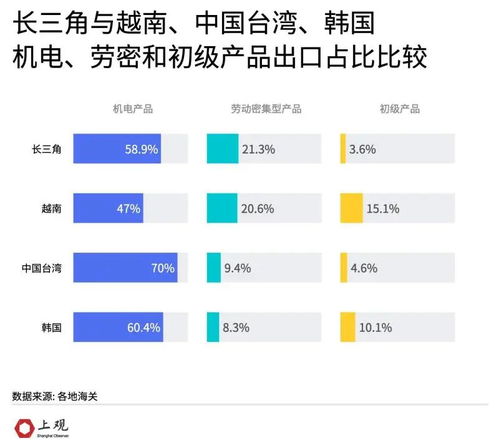

- 產(chǎn)業(yè)鏈復(fù)雜度:長(zhǎng)三角在全球產(chǎn)業(yè)鏈中處于中高端位置,而越南仍以勞動(dòng)密集型環(huán)節(jié)為主。根據(jù)聯(lián)合國(guó)工業(yè)發(fā)展組織數(shù)據(jù),長(zhǎng)三角制造業(yè)附加值率約為25%,越南僅為15%。

- 創(chuàng)新能力:長(zhǎng)三角PCT國(guó)際專利申請(qǐng)量占全國(guó)45%,越南不足1%。

四、結(jié)論:互補(bǔ)而非取代

綜合數(shù)據(jù)與產(chǎn)業(yè)特征,越南短期內(nèi)難以取代長(zhǎng)三角在全球產(chǎn)業(yè)鏈中的地位。長(zhǎng)三角的核心優(yōu)勢(shì)在于其完整的產(chǎn)業(yè)生態(tài)、創(chuàng)新能力與基礎(chǔ)設(shè)施,這使其成為全球高技術(shù)制造和研發(fā)中心。而越南更多是承接長(zhǎng)三角等地區(qū)轉(zhuǎn)移出的中低端制造環(huán)節(jié),兩者形成“研發(fā)在長(zhǎng)三角、生產(chǎn)在越南”的互補(bǔ)格局。

長(zhǎng)三角可通過以下方式鞏固產(chǎn)業(yè)鏈地位:

- 加速產(chǎn)業(yè)升級(jí):向智能制造、綠色能源等高附加值領(lǐng)域延伸,減少對(duì)低成本勞動(dòng)力的依賴。

- 深化區(qū)域協(xié)同:利用長(zhǎng)三角一體化政策,優(yōu)化供應(yīng)鏈布局,提升抗風(fēng)險(xiǎn)能力。

- 拓展國(guó)際合作:與越南等東南亞國(guó)家共建產(chǎn)業(yè)鏈,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)。

在全球產(chǎn)業(yè)鏈重塑的浪潮中,長(zhǎng)三角與越南的關(guān)系并非“零和博弈”,而是協(xié)同共進(jìn)的伙伴。只有通過數(shù)據(jù)驅(qū)動(dòng)的精準(zhǔn)定位與戰(zhàn)略調(diào)整,長(zhǎng)三角才能在全球經(jīng)濟(jì)新格局中持續(xù)引領(lǐng)風(fēng)潮。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.hngjq.cn/product/50.html

更新時(shí)間:2026-03-25 19:21:50